为什么麦迪卫康和医脉通年销售都在2亿多,一个市值三亿多,一个过百亿?

作者Dr.2,Medicool医库公司董事长

麦迪卫康成立于2000年,主要提供医学会议服务、患者管理服务以及营销战略和咨询服务,即通过组织行业“会议”产生营收。被称作是中国心脑血管疾病综合医疗营销解决方案提供商。

从近期股市行情来看,麦迪卫康的股票持续下跌,市值折合人民币约3.8亿左右。

以下是麦迪卫康和医脉通去年各自的财报:

麦迪卫康

医脉通

你会发现两者年销售都是两个多亿,可是为什么一个市值三亿多,一个上市可能过百亿?

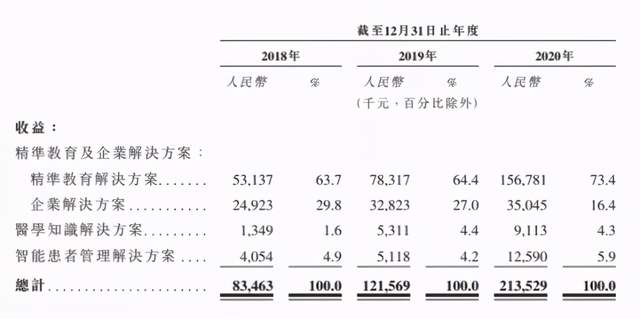

医脉通营收和净利润增长较快,该公司的收益由2018年的约人民币8350万元增至2019年的1.216亿元,并进一步增至2020年的2.135亿元,2018年至2020年的复合年增长率为59.9%。

其收入主要来自三类解决方案:

一、精准教育及企业解决方案(包括精准教育解决方案及企业解决方案)

二、医学知识解决方案

三、智能患者管理解决方案

而麦迪卫康主营业务收入的毛利率和净利率就完全就不一样,为什么会出现毛利率和净利率这么大的不同呢?

6月初,新浪财经曾发布了一篇名为《石药丁苯酞“带金销售”曝光 互联网平台成为法外之地?》的文章,透露石药集团旗下重磅品种丁苯酞(商品名:恩必普)在麦迪医加平台进行违规销售,但随后该文马上被删除了。

据爆料,医药代表需要每天跟进医生处方患者情况,以10盒为单位进行打款,打款方式以劳务费或者问诊费进行支出。石药公司内部的培训PPT上在“医生常见问题解答”中也指出具体的支付标准、支付周期、以及支付形式。

在一款专门针对医生端的“麦迪医加”APP上,也有明确提到“线上处方合规奖励方案”,处方25盒给予一次性奖励500元,患者一次购买20盒以上,可获得血压计或者血糖仪一个(价值200元)。

图源:药斯拉

麦迪卫康和石药两家公司关系近几年一直很紧密,2020年10月10日,石药集团恩必普药业有限公司与麦迪医加互联网医疗平台携手推出的 “卒中患者标准化院外管理服务包”迎来首单!

2021年1月19日,麦迪卫康(02159.HK)正式在港交所挂牌上市,发行价为3.00港元/股。就在麦迪卫康挂牌上市前日,石药集团斥资2400万港币,战略入股800万股,成为该公司最大承配人,一度引发讨论。

石药丁苯酞通过麦迪卫康平台“带金销售”已经是公开曝光的事,虽然很多媒体因为某些原因随后删除了这条信息,但这并不代表这件事情不存在。石药集团入股麦迪卫康,麦迪卫康为石药开通了平台,卖10盒25盒直接给予医生相应奖金,这就是赤裸裸的回扣,违背了合规营销的底线:不能跟直接利益方发生与销量挂钩的关系。

在其他行业,无论是卖手机还是卖什么,效益挂钩是佣金,但在医疗行业,由于使用方跟支付方不是同一个人,利用你的支配地位给患者处方获取利益,这就是标准的医药回扣,不管什么形式都一样,国家是不会允许线下信封变成线上回扣的,如果这样“不换汤不换药”,国家还改什么革呢?不要改了!所以结果一目了然,麦迪卫康销售额部分中有很大一块是虚的,同时也侧面说明麦迪卫康公司有大客户依赖,主要收入来自少数的大客户。

而医脉通的客户差不多有200个左右,会更加扎实稳健。

截至2020年12月31日,医脉通的内容团队包括95名全职医学专家及数字推广内容设计师,负责编制平台所提供的专业医学内容。例如,临床指南汇集最新临床参考,用药参考提供全面药物信息,为医生提供随手可得的临床决策支持。

这也是它有较高月活用户的原因所在。根据招股书,从月活上看,2020年第四季度,医脉通平均每月活跃用户数超过100万人,月活率超过28%。

就算最大的药企辉瑞、AZ不合作了那又怎么样,所以业务的估值逻辑是不一样的,很多企业有一个巨大的误区,觉得营收大了,估值就会高,以营收来作为标准,其实他核心不是营收,而是营收的增速和营收质量,国药集团的国药控股一年收入是5000亿,其中除了批发之外,还有一些综合服务和药店等等,它的市值只有800多亿。

所有的企业拼营收都拼不过国药集团,零氪科技10亿营收里面有1.5亿的服务费,这1.5亿的服务费支撑了他可能是40亿美金左右的估值,而不是七八个亿的药品销售的相关收入,所以我们要重点看营收质量。

最近有一些独角兽企业上市了,总收入规模看起来都挺大的,但是为什么没有获得市场的追捧,没有获得机构投资者的认同呢?就是因为收入质量的问题,换句话来说,所有毛利率低于30%的数字项目,大部分都是有问题的,这里面可能是有转移支付,不管是他承认还是否认,财务说明一切。

由于此次的曝光,麦迪卫康包括它的“麦迪医加”平台已经事实上进入了将要被调查的范围,所有跟麦迪卫康合作的公司将没有防火墙,因为他跟A公司这样,你如果跟他合作,就得自证清白。

实质上倒过来看,行业里另外几家公司,比如某联、某百,大宗的销售毛利率极低,有大批的金额是进入了转移支付,不要以为这样的公司好像看起来融资了就万事大吉,医药行业跟快消不一样,会有一个强烈的合规与监管,在一轮轮合规监管下,一旦这类公司出现了重大的违规,就会突然死亡。还有一些拿了药企的投资和对赌,那么他平台的价值就会快速变小,其他的药企将会放弃跟你的合作,没有药企会把数据后门开给另外一家药企,宁可不做也不能资敌!这点事都想不明白还做什么生意,愚蠢啊!

企业不是小的时候危险,反而是在大的时候会非常危险,拿了投资人的钱,就会有每年快速增长的压力,一旦吸了“毒”,就没有办法停止。很多投资人看不明白,还在沾沾自喜估值在膨胀,假定这笔投资崩掉折掉了,倒也不必失落伤心和痛苦,因为这是你自找的!

关于进行低成本可持续的有效在线学术推广,欢迎与Dr.2交流联系(微信号:medicool2)

浏览次数:2033次